消費税法改正に伴うBカートASPの対応について

平素はBカートASPサービスをご利用いただき、誠にありがとうございます。

さて、消費税率が2014年4月より8%に、2015年10月より10%に引き上げられる予定は皆様ご存じの通りかと思います。このため、いくつかご注意いただきたい点がございますのでお知らせいたします。

また、BカートASPでの消費税関連の機能が拡張されますので必ずご確認ください。

※標準で税率の変更・受注後の税率の変更機能がBカートASPでは搭載されております。それらの機能は引き続きお使いいただけます。

税率変更の概要を把握、BtoBの場合の注意点を確認しておきましょう。BカートASPではもちろん消費税率変更に対応、必要となる機能を提供いたします。全プランに反映されますので合わせてご確認ください。

▼消費税率引き上げのスケジュール

段階的に2度引き上げられ、また2015年10月には軽減税率の導入が検討されています。

日本商工会議所 消費税の転嫁対策特別措置法5つのポイントより抜粋

BカートASPではデフォルトで税率の変更が可能となっておりますので、この時期に忘れずに税率を変更されますよう、ご対応のほどお願いいたします。

▼経過措置(改正前の税率が適用される特例)

原則、改正後は新税率での売り上げとなりますが、税率引上げに伴う経過措置が適用される場合がございます。

中でも、BカートASPで受け付ける注文においては「通信販売等の税率等に関する経過措置」が状況により当てはまります。

国税庁 消費税法改正等のお知らせより抜粋

とあり、注文の受付が2014年3月31日以前、納品(売上)が4月以降、といったケースに旧税率が適用される予定となっております。この内容についての詳細は以下の通りです。

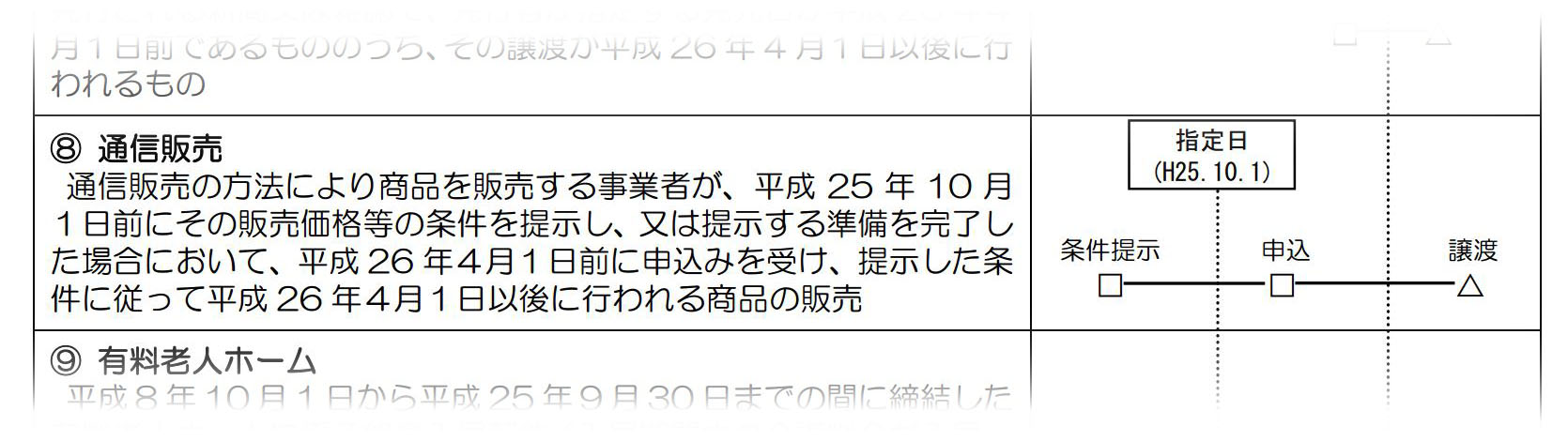

通信販売

通信販売(不特定かつ多数の者に商品の内容、販売価格その他の条件を提示し、郵便、電話その他の方法により売買契約の申込みを受けて当該提示した条件に従って行う商品の販売をいい、第一項に規定する契約に係る販売を除く。)の方法により商品を販売する事業者が、指定日前に当該条件を提示し、又は提示する準備を完了した場合において、適用日前に申込みを受けて当該提示した条件に従って適用日以後に商品を販売するときは、当該商品の販売に係る消費税については、旧法第二十九条に規定する税率による。

消費税法 改正令附則第5条第3項より抜粋

条件として、サイトでの表示に関わらず平成25年10月1日前に顧客に何らかの手段で価格を提示又は提示する準備を完了している場合、経過措置が適用される可能性がございます。提示条件についての詳細は国税庁Q&Aなどをご参照ください。

※ 実際に経過措置に該当するかにつきましては、各税務署または税理士等にご相談するなど、確認されることを強くお勧めします。

▼総額表示義務の緩和と税率表示の有無

BtoBにおいて、現状では総額表示は義務とされておらず、BカートASPをご利用の方は今回の「総額表示義務の緩和」の影響がないケースが多いかと思います。(詳しくは財務省Q&Aをご参照ください。)請求書等も総額表示義務はありませんが、次の点にご留意ください。

『消費税関係申告書等の様式の制定について』(法令解釈通達)新旧対照表

2013年7月に国税庁より、消費税の申告書第27号様式において「旧税率時」「新税率時」を分けて記載するよう通達がされております。これらの対応のため、請求書において税率が新旧どちらであったか確認できることが望ましい場合があります。

また、2014年3月と4月をまたいで取引した場合、出荷基準で売上計上している売上げ側と検収基準で仕入計上している仕入れ側で、適用税率の「ずれ」が発生する可能性があります。請求書に税率が表記されている・いないで計上基準が異る場合もあります。また返品が発生した際にも、どちらの税率となるか取引先に確認することが推奨されます。

事業者間で収益・費用の計上基準が異なる場合の取扱い

問1

当社(A社)では、検収基準により仕入れを計上しています。ところで、当社と取引先(B社)の収益、費用の計上基準の違いにより、当社が、4月初旬に検収基準により仕入れを計上したものであっても、取引先が出荷基準によっている場合、施行日(平成 26 年4月1日)前に出荷された商品は旧税率(5%)が適用されるので、取引先(B社)から、旧税率(5%)に基づく消費税額等が記載された請求書が送付されてくるものと考えられます。このような場合、当社の仕入税額控除の計算はどのように行えばよいですか。

【答】

新消費税法は、経過措置が適用される場合を除き、施行日以後に行われる資産の譲渡等及び課税仕入れ等について適用されます(改正法附則2)。照会の事例は、B社がA社に対して、施行日前に行った課税資産の譲渡等ですので、A社においても、旧消費税法の規定に基づき仕入税額控除の計算を行うこととなります。

※ 原則の通達は出されておりますが、混乱を招かないためにも事前に相手方と計上する税率について確認されることをお勧めします。

▼BカートASP 消費税関連機能を強化します

デフォルトの機能で税率の変更は可能ですが、それに加え機能を追加、バージョンアップにて全プランに適用します。

| 機能 | 内容 |

|---|---|

| 税率と端数計算 |

引き続きご使用いただけます。 ・消費税率の変更機能 |

| 受注後の税額変更 |

引き続きご使用いただけます。 ・受注後の消費税額の変更 |

| 帳票での税表示 |

帳票(請求書など)において、税の表示を選択できるようになります。後に税率の確認のする場合などに必要とされる機能です。 ・注文額の表示方法の選択(税込・税込と税率・税抜) |

| 端数処理する 「価格」の選択 |

受注額の合計に対して、消費税の端数処理をする仕様がグレードアップされます。単価に消費税がかかるのか、小計にかかるのか等が選択できます。 ・単価に課税 ※ どの価格に課税するかで、消費税を含めた総額は次の例のように異なります。 |

| 一般画面での 税表示の切り替え |

上記の税を計算する「価格」の選択が可能となりますので、それに伴った税の表示方法を選択できます。BtoBの取引においては総額表示義務付けられておりませんが、総額表示ももちろん可能です。 ・「250円」と表示 |

※ 現在お使いの方は、もちろん現在の仕様のままお使いいただけます。

▼バージョンップスケジュール

3月のアップデートにて追加機能が実装される予定となっております。設定はその後に行っていただくこととなりますのでご承知おきくださいませ。

アップデート時に、改めてご案内いたしますので必ずご確認、ご対応のほどよろしくお願いいたします。

消費税に関わる一切の損害について、BカートASPでは責任を負いかねます事ご了承ください。機能について不明点がございましたら、BカートASPサポートセンターまでお気軽にお問合せください。